1、中国紧固件行业战略集群:早期进入市场的企业资本支撑力度都较大

紧固件是应用最广泛的机械基础件,被誉为“工业之米”,广泛应用于汽车、能源、电子、电器、机械等行业。我国紧固件行业企业大部分成立时间较长,按照注册资本和进入市场的时机可做粗略划分,包括早期进入玩家、中晚期进入玩家,通过市场经营积累和是否受资本市场青睐能反映出企业的市场吸引力。

我国紧固件行业中,最早进入市场的是1988年成立的富奥股份,接着是1993年成立的长华集团和1995年成立的晋亿实业,从注册资本来看,早期进入市场的企业资本支撑力度都较大,其中富奥股份注册资本达到了18亿元。中期进入市场的企业中,资本支撑力最大的是荣亿精密,目前注册资本约为1.57亿元。而晚期进入市场的代表性企业为瑞玛精密,其产品应用领域涵盖移动通讯、汽车、电力电气、消费电子等。

2、中国紧固件行业竞争派系:大致可以分为两大派系

目前我国紧固件行业企业大致可以分为两大派系,一类是专注于单个或少数几个领域的紧固件生产商,代表性企业包括富奥股份、超捷紧固、振江新能源和长华集团等;另一类是覆盖多个领域紧固件的生产商,代表性企业包括晋亿实业、瑞玛精密、七丰精工和荣亿精密等。总体来看,生产覆盖多个领域紧固件产品的企业要多于专注于单个领域紧固件产品的企业。

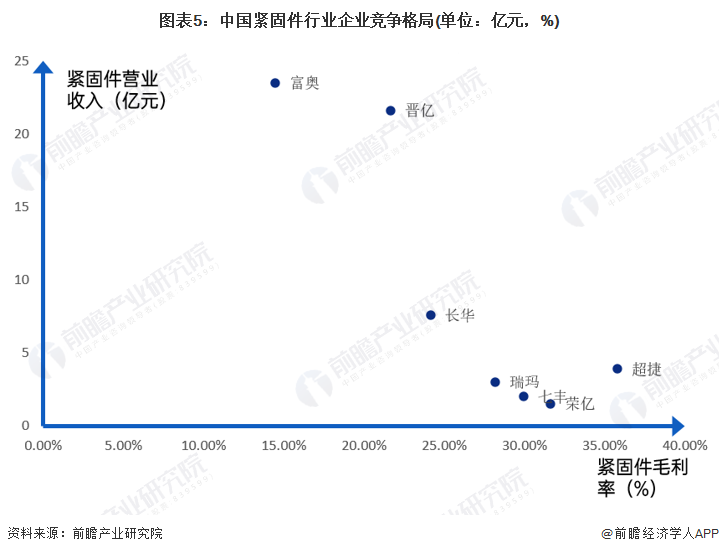

3、中国紧固件行业竞争格局:富奥股份和晋亿实业紧固件业务收入领先优势较大

综合2021年企业紧固件产品营业收入和盈利能力分析,目前我国紧固件行业中,富奥股份和晋亿实业紧固件业务收入领先优势较大,是行业内当之无愧的两大龙头企业,从毛利率情况来看,超捷股份盈利能力最强,毛利率高达35%。

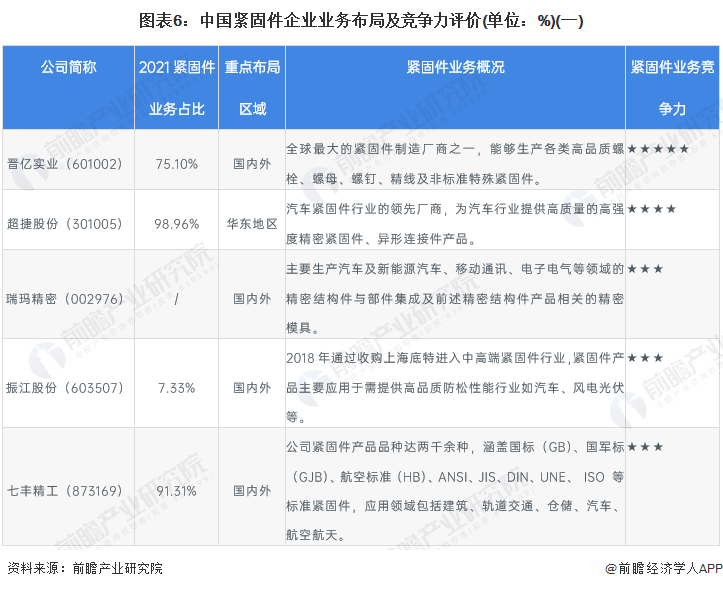

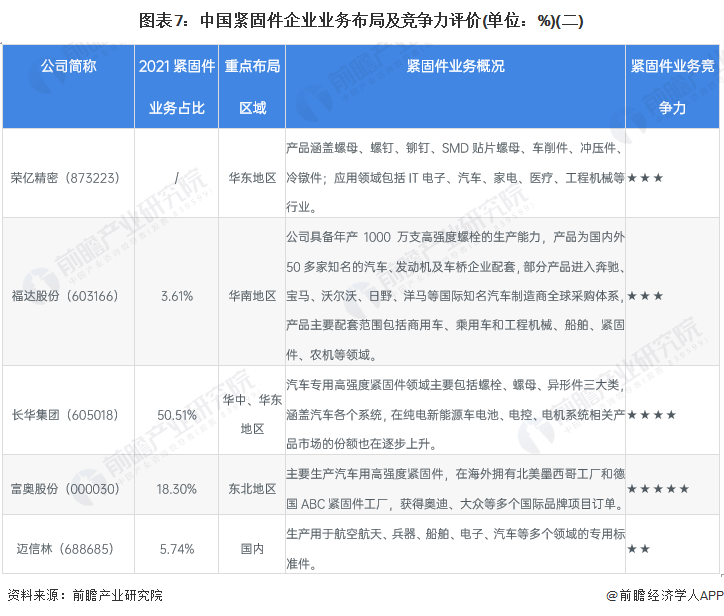

4、中国紧固件行业企业布局及竞争力评价:超捷股份和七丰精工的紧固件业务占比较大

紧固件行业的上市企业中,紧固件业务占比最大的是超捷股份和七丰精工,这两家企业的紧固件业务收入占比均达到了90%以上。从业务区域布局来看,目前有近一半的企业已经完成了国际市场的布局,而专注于国内市场的企业中,华东及华南地区是最重要的市场。

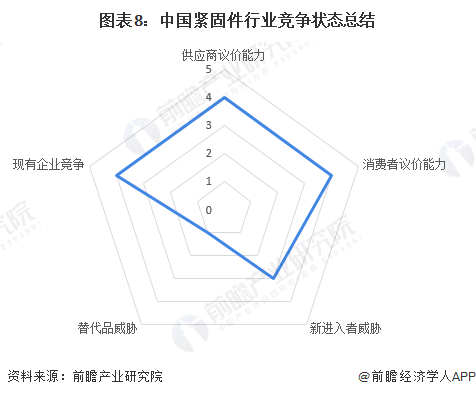

5、中国紧固件行业竞争状态总结:市场集中度较低

从五力竞争模型角度分析,紧固件是应用最广泛的机械基础件,品种规格繁多,性能用途各异,而且标准化、系列化、通用化的程度也极高,其在工业生产中的作用是不可替代的,目前替代品威胁非常小。但中国紧固件行业生产企业众多且市场集中度比较低,市场竞争激烈。上游为大宗金属塑料产品厂商,其产品下游应用领域广泛,议价能力较强;下游单个客户业务量比较大,可选择厂商较多,议价能力也比较强。而紧固件行业吸引力较强且中低端紧固件生产领域进入难度较小,行业新进入者威胁较大。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,紧固件行业的竞争情况如下图所示。

更多本行业研究分析详见前瞻产业研究院《中国紧固件行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

手机扫码浏览