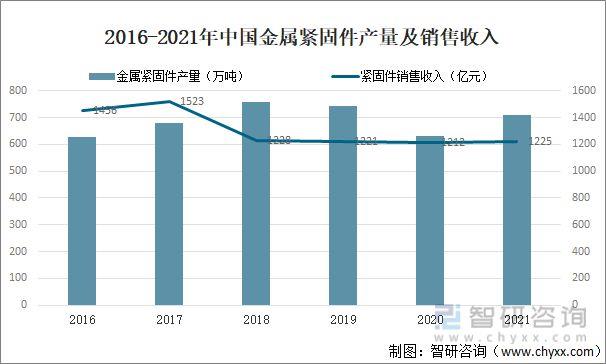

一、紧固件供需紧固件是把两个以上零件(或部件)紧固连接成为一件整体时所采用的一系列机械零件的总称。紧固件的特点是品种规格繁多,性能用途各异,标准化、系列化、通用化的程度极高,其中,标准类产品通用性较强,非标准类产品一般用于特定领域和特定用途,具有专用型的特点。紧固件应用广泛应用于各种机械、设备、车辆、船舶、铁路、桥梁、建筑、结构、工具、仪器、化工、仪表等产品中。下游应用需求处于上升的趋势,有助于紧固件行业的稳定发展,主要应用行业的技术进步和产业升级,对紧固件性能和质量的要求进一步提高,会推动紧固件行业技术水平进步,促进紧固件产品质量提高。2021年中国金属紧固件产量为709万吨,同比增长12.4%;中国紧固件销售收入为1225亿元,同比增长1.1%。2016-2021年中国金属紧固件产量及销售收入

资料来源:公开资料整理

受疫情影响,导致国外紧固件供应链受阻,得益于中国对疫情的防控,国外向国内紧固件采购意向增加。我国紧固件产业产量居世界第一,是名副其实的生产大国和出口大国,但国内紧固件产品结构不合理的状况依然存在,低端产品过剩,高端产品产能不足,紧固件产品正从低端转向中高端发展。2020-2022年中国紧固件出口数量及金额

资料来源:中国海关、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国紧固件行业市场调研及投资前景研究报告》二、市场规模紧固件是应用最广泛的机械基础件,被誉为“工业之米”,广泛应用于汽车、能源、电子、电器、机械等行业,特点是品种规格繁多。随着我国机械工业、汽车工业等行业的飞速发展,带动了紧固件的需求及生产。2021 年国家经济持续稳定恢复,生产需求继续回升,市场主体预期向好,经济发展呈现稳中向好态势,基建投资增速有望加快,相关行业对紧固件的需求逐步回暖。2016-2021年中国高端紧固件市场规模及增速

资料来源:公开资料整理

三、紧固件企业对比近年来,我国紧固件全行业基本上保持着稳健平缓的增长,受全球新冠疫情持续不断的影响,国外向国内采购紧固件的意向增加,但国内紧固件低端产品产能严重过剩,高端产品供给不足,紧固件行业从高速度增长转向高质量增长。我国紧固件技术在选材、结构设计、制造工艺、特种工艺、检测技术、表面涂覆技术和质量控制等方面要逐渐向国外先进水平靠拢,同时生产制造的智能化、融合化和超常化发展也将是行业技术发展的主要趋势。

企业对比概况

资料来源:智研咨询整理

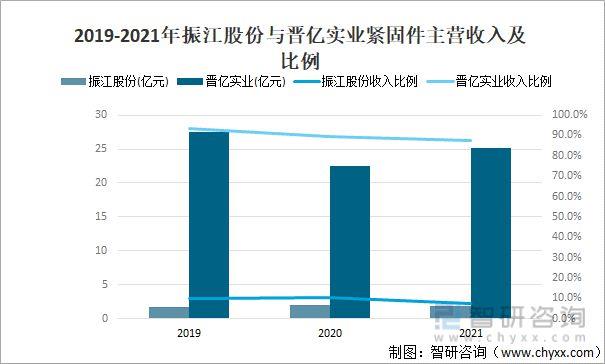

2021年振江股份紧固件主营收入为1.806亿元,占收入比例为7.45%;晋亿实业紧固件主营收入25.09亿元,占收入比例为87.3%。

2019-2021年振江股份与晋亿实业紧固件主营收入及比例

资料来源:公司年报、智研咨询整理

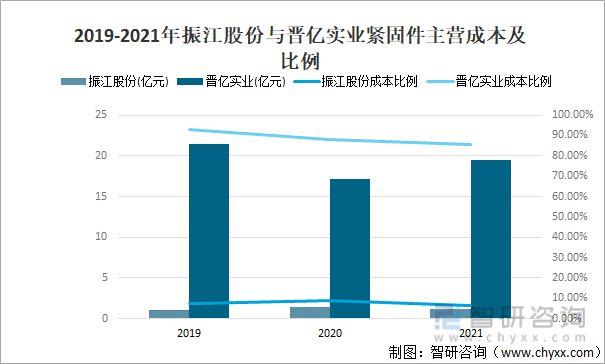

2021年振江股份紧固件主营成本为1.226亿元,成本比例为6.53%;晋亿实业紧固件主营成本19.51亿元,成本比例为85.73%。2019-2021年振江股份与晋亿实业紧固件主营成本及比例

资料来源:公司年报、智研咨询整理

据公司年报数据,2021年振江股份紧固件毛利率为32.09%;晋亿实业紧固件毛利率22.3%。

2019-2021年振江股份及晋亿实业毛利率

资料来源:公司年报、智研咨询整理

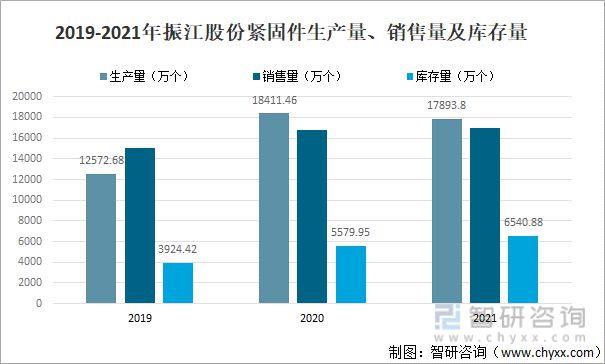

其中2021年振江股份紧固件生产量为17893.8万个,同比下降2.8%;销售量为16932.88万个,同比增长1.1%;库存量为6540.88万个,同比增长17.2%。

2019-2021年振江股份紧固件生产量、销售量及库存量

资料来源:公司年报、智研咨询整理

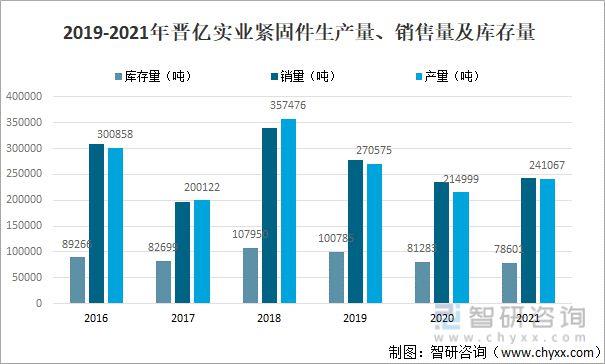

其中2021年晋亿实业紧固件库存量量为78601吨,同比下降3.3%;销量为243749吨,同比增长3.9%;产量为241067吨,同比增长12.1%。

2019-2021年晋亿实业紧固件生产量、销售量及库存量

资料来源:公司年报、智研咨询整理

四、紧固件发展趋势从紧固件行业现状来看,企业转型升级,提高创新与技术水平、智能化、绿色生产是行业发展的必然趋势,我国紧固件行业需尽快调整产业结构,向整体高端化方向发展,顺应市场需求。紧固件发展趋势