行业内部竞争状况

1、小企业居多,竞争数据量庞大

近年来,全行业涌现出一批骨干企业,如晋亿实业股份有限公司、四川宜宾伊力集团有限公司、常熟市标准件厂等。总体看来,虽然中国紧固件生产企业较多,但多数企业并未形成较大生产规模。

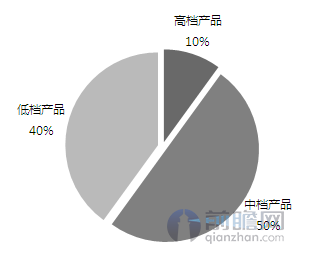

2、集中在低档产品区,产品竞争惨烈

行业内大部分小企业技术实力较为薄弱,主要生产中低端产品,产品竞争较为激烈。据行业协会初步统计:高档产品占比约为10%,中档产品占比约为50%,低档产品占比约为40%。

上游供应商议价能力

长期以来,中国紧固件制造行业所生产的产品多为中低端产品,对原材料的要求较低。随着紧固件产业结构的升级,以及相关行业发展对高端紧固件的需求,使紧固件对原材料的要求更严格,紧固件的主要原材料为冷墩钢,目前国内能生产冷墩钢的钢铁企业较少,目前主要以宝钢、马钢等为主。而中国紧固件生产企业较多,原材料供不应求,紧固件生产企业的议价能力较弱。

下游客户议价能力

中国紧固件规模以上生产企业超过1100家,但行业龙头企业较少,多为中小企业。产品集中在中低端市场,企业间竞争激烈。而在紧固件高端产品市场,紧固件企业所提供的产品不能满足产业需求,与国外同行相比,性价比较低。因此,中国紧固件行业对下游客户的议价能力较弱。

行业潜在进入者威胁

紧固件行业属于完全竞争行业,进入门槛不高。但由于中国紧固件行业的低端产品充斥,产业整体竞争实力不强,新进入者若没有相当的实力也难以在行业中立足,故对于已有紧固件企业来说,中小企业的进入威胁不大。但近年来,世界制造业向中国转移,而中国汽车、机械等行业的发展拉动了紧固件需求,紧固件跨国企业纷纷来华投资,它们技术与资金充足,且拥有丰富的市场动作经验,同时由于中国紧固件行业处于产品结构转型时期,跨国企业的进入在带来技术的同时,对中国紧固件企业的转型也起到一定的阻碍,因此,威胁较大。

行业替代品威胁分析

紧固件是国民经济发展的基础性元件,应用领域广泛。但近年来,随着科技发展,许多行业已开始向无连接方向发展,如家电行业已出现一些无需紧固件的结构,虽然目前发展尚未成型,但也反映了未来相关行业的发展趋势。另外,东南亚和南亚等国家的制造业已初见雏形,其成本较之中国更为低廉,将对中国紧固件低端产品产生一定的影响。

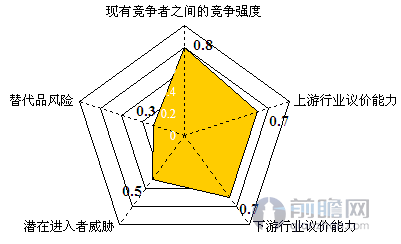

分析结论

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国紧固件行业的竞争情况可以总结为:现有企业间的竞争程度激烈,随着集中度上升,未来有望下降(0.8),紧固件行业对上游的议价能力较弱(0.7),同时,紧固件行业对下游的议价能力较弱(0.7),行业潜在进入者具有一定的威胁(0.5),替代品的威胁程度较小(0.3)。

按照以上雷达图,行业对盈利产生威胁的五大因素,其中4种因素分值都在均值0.5以上,也就是行业盈利环境十分严严峻。

手机扫码浏览