1、紧固件行业产业链全景梳理:下游应用领域广泛

紧固件行业上游主要包括原材料和紧固件生产设备,其中原材料包括钢材、铜和铝等有色金属以及塑料;紧固件生产设备包括冷镦机、热锻机等。紧固件行业中游为各种金属和塑料紧固件生产企业;下游应用范围广泛,包括汽车、机械、家电、建筑、轨道交通、船舶制造等。

紧固件行业上游主要原材料包括钢材、铜材、铝材等金属材料和塑料,中国钢材、铜材、铝材市场企业众多,其中代表性企业包括宝钢股份、马钢股份、太钢不锈、江西铜业、铜陵有色、南山铝业、明泰铝业等,塑料材料主要供应商包括科思创、中国石化、新疆中泰、陕西北元。中游紧固件生产企业数量众多,其中大多数规模较小,具有代表性的企业包括晋亿实业、浙江东明、超捷紧固、运昌紧固件、瑞玛精密、振江新能源等。

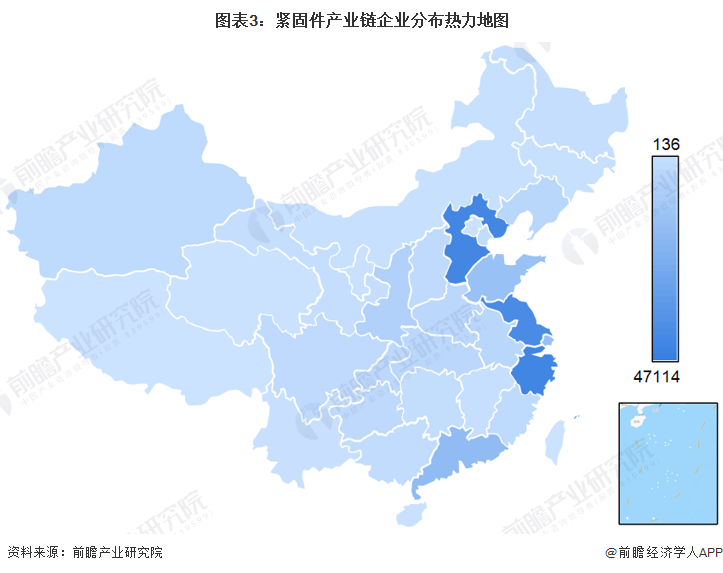

2、中国紧固件产业链区域热力地图:主要分布在长三角和河北省

从我国紧固件产业链企业区域分布来看,紧固件产业链企业主要分布在河北、江苏和浙江三个省份,其次是山东、广东等省份;其余地方,如陕西、湖北、河南、安徽等省份虽有企业分布,但是数量较少。

从代表性企业分布情况来看,浙江和江苏代表性企业比较多,如浙江省有晋亿实业、长华集团、长丰精工等公司,江苏省有瑞玛精密、振江股份等公司。

3、中国紧固件产业代表性企业主要产品及业务情况:晋亿实业和富奥股份的收入规模最大

从紧固件行业上市公司紧固件业务收入来看,目前晋亿实业和富奥股份紧固件业务收入规模最大。

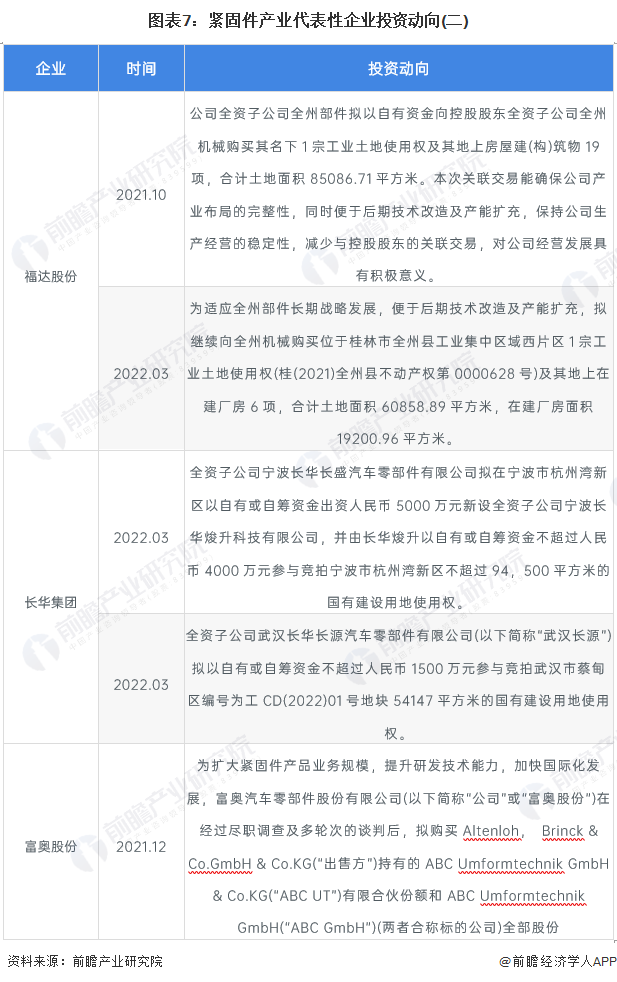

4、中国紧固件产业代表性企业最新投资动向情况

2020年以来,紧固件产业代表性企业的投资动向主要包括收购公司拓展业务、出资购买土地使用权扩大生产规模。紧固件产业代表性企业最新投资动向如下: