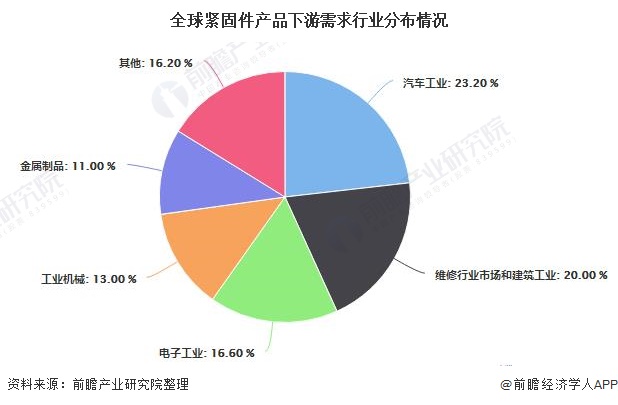

从紧固件产品下游需求行业来看,全球紧固件主要用于汽车工业、电子工业和建筑及维修工业。其中,汽车工业是最大的用户,需求量约占紧固件总销量的23.2%;其次是维修工业市场和建筑工业,约占紧固件总销量的20%;第三是电子工业,约占紧固件总销量的16.6%。

2、中国汽车产销规模较为稳定,紧固件市场空间大

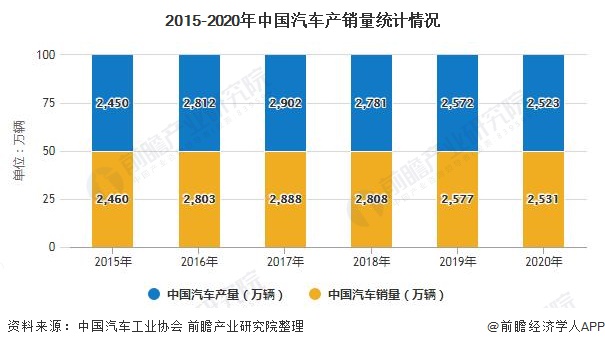

从2015-2019年我国汽车产销量走势情况来看,均呈先上升后下降的趋势,且产销量总体规模相差不大。2019年,我国汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%。各月连续出现负增长,上半年降幅更为明显,下半年逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

截止至2020年全年中国汽车产销累计分别完成2522.5万辆和2531.1万辆,同比分别下降2.0%和1.9%,降幅比上年分别收窄5.5和6.3个百分点,年产销量连续12年全球第一。整体来说,汽车产销规模较为稳定。

在汽车工业市场上,汽车专用紧固件几乎可以被应用在每一个子系统上,例如:发动机、车轮悬挂系统、底盘系统、安全气囊、自动防抱死刹车系统等。

汽车行业巨大的市场为汽车紧固件产品提供了广阔的发展空间,一台汽车所用紧固件占零件总数的40%,如一辆轻型车或轿车上平均每车用紧固件约580种、50千克、5000件;而一辆中卡或一辆重型车上平均要用各种紧固件90千克、5710件。若按每辆车75kg计算,2019年汽车紧固件市场规模接近200万吨。

此外,在我国汽车行业快速发展的大环境下,随着市场竞争的日趋激烈,加上汽车对紧固件产品品质,诸如轻量化、环保、长寿命等方面要求的不断提高,汽车紧固件企业的装备将会继续更新改造。可见,汽车紧固件的市场空间巨大。

3、中国汽车紧固件专业性企业发展迅速

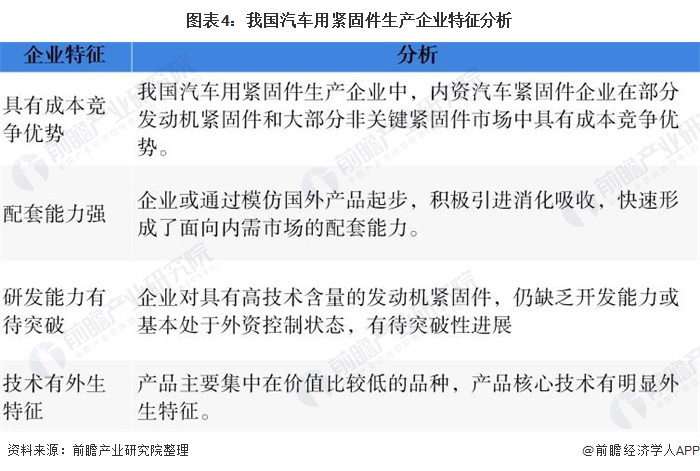

我国汽车紧固件企业企业类型大致可分为两种,一是大型且具有相当规模的紧固件企业,设专责部门负责生产制造;二是企业仅以汽车非标准紧固件产品为主的专业企业。随着总需求巨大增长,专业性企业在中国发展迅速,由于此类产品的附加值较高,也成为竞争力最为激烈的领域。

统计显示,列入到统计范畴的我国汽车紧固件企业现有100余家,其中合作合资企业超过20家,人员总数约6万人,资产量约100亿元,这其中除了40余家通过了汽车零配件供应商质量管理体系的认证,获得少数品种的国外品牌汽车紧固件的制造生产外,大多数的企业还跨不进规模的汽车紧固件的生产领域,有的只能靠贴牌生产。

4、中国汽车紧固件产品要求更高

我国汽车紧固件竞争力的提升很大程度上得益于比亚迪、奇瑞、青年、吉利、长城、长丰、江淮等汽车公司的出现。随着汽车工业的发展,对于紧固件产品也提出了更高的要求,预计未来汽车紧固件将呈现以下发展趋势: